Risikolebensversicherung und Gesundheitsfragen – ein Überblick

Früher konnte man eine Risikolebensversicherung ohne Gesundheitsfragen abschließen. Auch heutzutage wird noch oft danach gefragt, allerdings wird seit 2010 dieses Modell des Vertragsabschlusses nicht mehr angeboten (bis auf eine Ausnahme). Jede Vorerkrankung und jedes andere Gesundheitsrisiko, das aus der beruflichen Tätigkeit, Hobbys oder der allgemeinen Lebensweise resultiert, muss nun angegebenen werden und wirkt sich auf die Versicherungsbeiträge sowie auf eventuell erhobene Risikozuschläge aus.

Gesundheitsfragen kommen meist den Versicherungsnehmern zugute

Dass die Beiträge und eventuelle Risikozuschläge an den Gesundheitszustand des Versicherungsnehmers gekoppelt sind, liegt in der Kalkulation der Versicherer begründet. Um alle relevanten Risiken zu berücksichtigen und dabei selbst rentabel zu bleiben, muss der Gesundheitszustand detailliert geprüft werden – und das kommt in den meisten Fällen den Versicherungsnehmern zugute. Personen, die nämlich nicht risikogefährdet sind, erhalten günstigere Beiträge, während Personen, die einem Risiko ausgesetzt sind, zwar einen Aufschlag zahlen müssen, welcher aber immer im Verhältnis zum Risiko steht.

Problematisch wird es häufig nur, wenn ein besonders hohes Gesundheitsrisiko besteht. Als Spezialisten für „schwere Fälle“ unterstützen wir Sie aber jederzeit gern rund um den Abschluss einer Risikolebensversicherung.

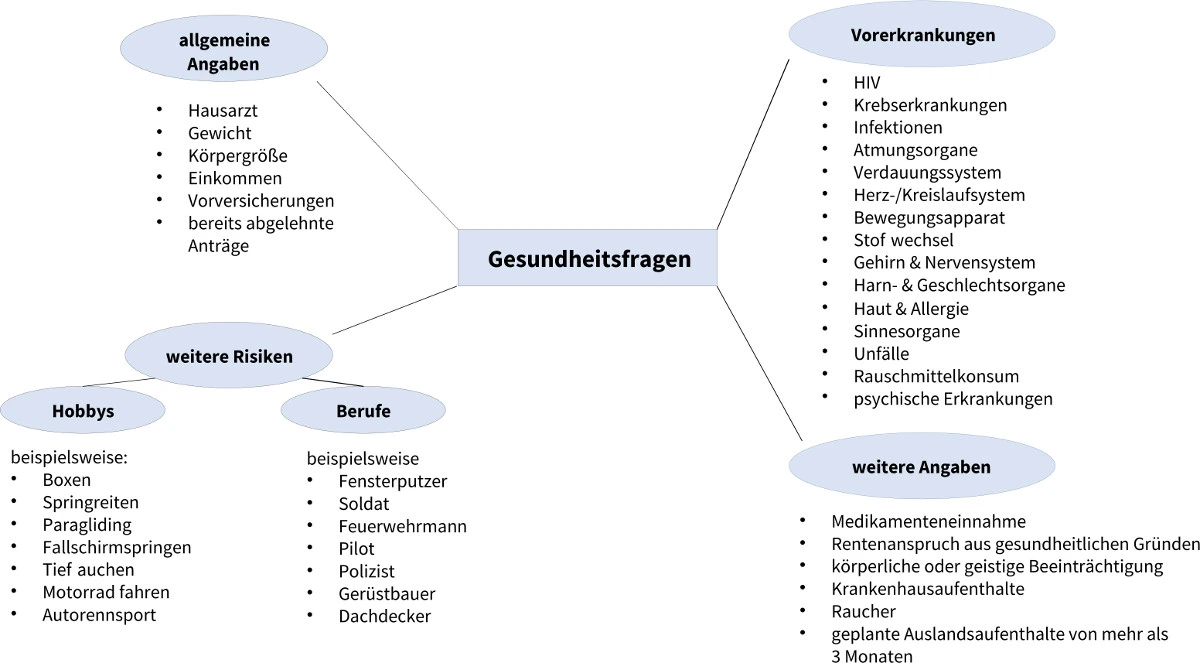

Die Gesundheitsfragen der Risikolebensversicherung im Detail

Bis zu einer Versicherungssumme bis 300.000 Euro verlangen die meisten Versicherungen keine ärztliche Untersuchung. Bestandteil einer jeden Gesundheitsprüfung im Zuge des Abschlusses einer Risikolebensversicherung sind aber die Gesundheitsfragen. Sie entstammen keinem einheitlichen Katalog, weshalb jede Versicherung unterschiedliche Daten abfragen kann. Oft ähneln diese sich aber und umfassen die in der Grafik dargestellten Schwerpunkte.

Auch wenn Sie diese Angaben ohne ärztliche Überprüfung tätigen, sollten sie vollständig sein und unbedingt der Wahrheit entsprechen. Denn tritt der Versicherungsfall ein und wird dann deutlich, dass falsche Angaben getätigt wurden, kann die Leistung verweigert werden. Somit hätten Sie nicht nur umsonst jahrelang in die Versicherung eingezahlt, sondern auch noch Ihren Angehörigen die Auszahlung der Versicherungssumme verbaut.

Alle Fragen, die Sie rund um die Gesundheitsprüfung haben, können Sie uns in einem Beratungsgespräch stellen. So vermeiden Sie Fehler, die im schlimmsten Fall zum Leistungsausfall führen können.

Relevante Vorerkrankungen und andere Risiken

Es gibt Vorerkrankungen, die beim Abschluss einer Risikolebensversicherung in der Regel keine Rolle spielen, aber trotzdem angegeben werden müssen. Dazu zählen neben Heuschnupfen und Tierhaarallergien auch die Hausstauballergie sowie Neurodermitis. Mit Risikozuschlägen müssen hingegen zum Beispiel Raucher, Personen mit Unter- bzw. Übergewicht oder Epileptiker rechnen.

Da die Risikozuschläge von Versicherer zu Versicherer zum Teil stark variieren, lohnt es sich, verschiedene Angebote einzuholen und zu vergleichen. Dabei können wir Ihnen behilflich sein. Ebenfalls hilfreich ist eine individuelle Beratung bei schweren Vorerkrankungen, so zum Beispiel:

Infektions- & Tropenkrankheiten

Krebserkrankungen

Herz- & Kreislauferkrankungen

Erkrankungen der Atmungs-, Verdauungs-, Harn- & Geschlechtsorgane

Stoffwechsel- & Bluterkrankungen

psychische Erkrankungen

Erkrankungen des Gehirns & Nervensystems

Diese Vorerkrankungen führen aufgrund ihres hohen Gesundheitsrisikos häufig zur Antragsablehnung oder verursachen hohe Beiträge. In unseren Praxisbeispielen beschreiben wir einige dieser Fälle und schildern, wie dank unserer Unterstützung die gewünschte Versicherung dennoch erfolgreich abgeschlossen werden konnte.

Weitere Risiken, die durch die Gesundheitsfragen abgeschätzt werden, sind Berufe sowie Freizeitaktivitäten. Ein Bürojob ist ebenso unbedenklich wie Fußball, Skifahren und Tennis. Motorradfahren, Boxen und Reiten hingegen kann ein erhöhtes Risiko darstellen und somit zu höheren Beiträgen führen. Problematisch ist häufig eine Kombination aus mehreren Faktoren. Doch auch hier gilt: Nicht jede Versicherung entscheidet gleich, weshalb sich ein Vergleich immer lohnt!

Versicherungsübergreifende Gemeinsamkeiten bei den Gesundheitsfragen

Auch wenn die Gesundheitsfragen von Versicherung zu Versicherung unterschiedlich ausfallen können, sind bei den zu tätigenden Angaben in Bezug auf die Vorerkrankungen einige Gemeinsamkeiten feststellbar:

Prädikative Gentests, die bereits durchgeführt wurden müssen in der Regel angegeben werden.

Erkrankungen und dazu gehörende ärztliche Untersuchungen sowie Behandlungen der vergangenen 5 bis 10 Jahre müssen angegeben werden.

Krebserkrankungen und HIV-Infektionen entziehen sich dieses Zeitraumes und müssen immer angegeben werden.

Je nach Versicherung und Versicherungssumme kann ein Einkommensnachweis gefordert werden.

Prädikative Gentests bei einer Risikolebensversicherung vorlegen

Besteht die Wahrscheinlichkeit, dass man an einer genetisch bedingten Erkrankung leiden könnte, werden häufig prädikative Gentests durchgeführt. Diese Tests zeigen nicht die Krankheit direkt an, sondern das Risiko an dieser zu erkranken. Sie sind daher eine Art der Prävention.

Für Risikolebensversicherungen sind prädikative Gentests ein Indiz für ein erhöhtes Risiko und müssen daher angegeben werden, wenn sie in der Vergangenheit durchgeführt wurden. Gesetzlich ist zudem geregelt, dass die Versicherung keinen Gentest veranlassen und durchführen darf. Wenn Sie also bisher keinen Test durchgeführt haben, sind Sie nicht verpflichtet, dies vor Vertragsabschluss zu tun.

INFO

Risikolebensversicherungen für Raucher

Raucher sind einem höheren Gesundheitsrisiko ausgesetzt als Nichtraucher. Statistisch ist es sogar so, dass sie 7 Jahre eher sterben. Sie müssen daher mit einem höheren Versicherungsbeitrag rechnen, wenn Sie als Raucher eine Risikolebensversicherung abschließen. Wie hoch der Versicherungsbeitrag tatsächlich ausfällt, ist wieder von Versicherung zu Versicherung unterschiedlich. Nach unserer Erfahrung zahlen Raucher über 100 % mehr Beitrag als eine Person die schon mehr als 10 Jahre Nichtraucher ist.

Doch ab wann gilt man eigentlich als Raucher? Insbesondere Gelegenheitsraucher neigen dazu, falsche Angaben bei den Gesundheitsfragen zu machen. Als Raucher gilt derjenige, der mehr als eine Zigarette pro Monat raucht oder welcher innerhalb des letzten Jahres geraucht hat. Werden hier falsche Angaben getätigt, kann im Todesfall von der Versicherung die Leistungsauszahlung verweigert werden. Wenn die Versicherung kundenfreundliche Regelungen hat, wird zumindest die Versicherungssumme ausgezahlt, die der Versicherte für die eingezahlten Beiträge als Raucher erhalten hätte.

Risikolebensversicherungen mit vereinfachten Gesundheitsfragen

Neben dem normalen Umfang an Gesundheitsfragen bieten viele Versicherungen seit einiger Zeit auch Tarife mit vereinfachten Gesundheitsfragen an. Vereinfachte Gesundheitsfragen in mehrerer Hinsicht:

Zeitliche Befristung der Fragen, statt 10 Jahre werden teilweise nur 5, teilweise auch nur 3 bzw. 2 Jahre zurückgefragt

Es wird nicht allgemein nach Krankheiten gefragt, sondern sehr zielgerichtet nur nach bestimmten Krankheiten

Manchmal reicht die Erklärung, dass man in den letzten 2 Jahren nicht über einen längeren Zeitraum krank war und bestimmte Krankheiten nicht hatte

Diese sind daher weniger ausführlich und decken nicht alle Themengebiete der normalen Gesundheitsprüfung ab. Daher besteht die Möglichkeit, auch mit einer Vorerkrankung oder einem risikoreichen Beruf eine Risikolebensversicherung zum normalen Tarif abzuschließen. Die Kurzversion der Gesundheitsfragen wird aber nur in bestimmten Fällen angewendet:

Die Risikolebensversicherung wird als Absicherung für einen Baukredit abgeschlossen. Dies wird häufig von den Banken verlangt.

Die Risikolebensversicherung wird als Absicherung für einen Praxis-/Kanzleifinanzierung abgeschlossen

Die versicherte Person ist noch sehr jung

Die versicherte Person ist in den letzten 6 Monaten Vater oder Mutter geworden

Je nach Versicherung sind die Tarife mit vereinfachten Gesundheitsfragen zu jeder Zeit verfügbar oder lediglich im Rahmen einer Aktion siehe unsere Seite Risikolebensversicherung mit vereinfachten Gesundheitsfragen. Letztere sind schwerer zu finden und abzupassen, weshalb wir Ihnen als spezialisierter Versicherungsmakler gerne helfen, den passenden Schutz zum bestmöglichen Tarif zu finden. Wir konnten darüber schon einige Personen versichern, wo es sonst ggf. gar nicht oder nur mit einem höheren Beitragszuschlag möglich gewesen wäre.

info

Hindernisse beim Vertragsabschluss mit erhöhtem Gesundheitsrisiko

Sind Sie einem erhöhten Gesundheitsrisiko in Form einer Vorerkrankung, einem gefährlichen Hobby oder Beruf ausgesetzt, kann sich die Suche nach der geeigneten Risikolebensversicherung schwierig gestalten. Da aber nicht alle Versicherungen die Risiken gleich bewerten, lohnt sich ein Vergleich der infrage kommenden Angebote. Bei jedem Anbieter einen Antrag zu stellen, ist allerdings nicht der Königsweg, da dieses Vorgehen nicht nur mit viel Aufwand verbunden ist, sondern vor allem eine Gefahr birgt: die Ablehnung des Antrags und die daraus folgende Eintragung im Hinweis- und Informationssystem (HIS) der deutschen Versicherungswirtschaft.

Das HIS ist auch als Wagnisdatei bekannt und bietet Versicherungsunternehmen die Möglichkeit, Auskünfte über zu versichernde Personen einzuholen. Wenn eine Person dort gespeichert ist, erhält die Versicherung die Benachrichtigung, dass ein erhöhtes Risiko vorliegt. Um welches Risiko es sich dabei handelt, wird meist nicht übermittelt. Viele Versicherungen lehnen den Antrag dann aber kurzerhand ab, ohne genauer zu prüfen. Die Chance auf einen erfolgreichen Versicherungsabschluss wird daher mit einer Antragsablehnung kleiner.

Grundsätzlich wird der Betroffene von der Versicherung informiert, wenn ein Eintrag in das HIS vorgenommen wird. Zusätzlich haben Sie einmal im Jahr die Möglichkeit, zu erfragen, ob ein Eintrag über Sie in der Wagnisdatei vorliegt. Auf der Website des HIS finden Sie dazu ein bereits vorgefertigtes Formular zur Selbstauskunft. In dieses tragen Sie lediglich Ihren Namen, Ihre Adresse sowie Ihr Geburtsdatum ein und fügen eine Kopie Ihres Personalausweises an. Das HIS teilt Ihnen dann den Meldegrund mit einschließlich aller Versicherungsunternehmen, an welche diese Meldung im vergangenen Jahr übermittelt wurde.

Einen Eintrag ins HIS verhindern

Mit unserer Hilfe können Sie unkompliziert den Eintrag in die Wagnisdatei verhindern. Wir stellen Ihnen vorab die relevanten Fragen zu Ihrem Gesundheitszustand und übermitteln diese Informationen anonym an die infrage kommenden Risikolebensversicherer. Mit dieser Risikovoranfrage laufen Sie nicht Gefahr, wegen einer eventuellen Antragsablehnung ins HIS eingetragen zu werden. Trotzdem wird aber festgestellt, ob Sie versicherbar sind und, wenn ja, zu welchen Konditionen.

Darüber hinaus profitieren Sie auch bei einer Risikovoranfrage von allen anderen Vorteilen, so zum Beispiel von speziellen Aktionsangeboten mit vereinfachten Gesundheitsfragen. Eine solche Risikovoranfrage gehört übrigens zu unserem kostenlosen Service. Kontaktieren Sie uns gern bei Interesse!