Was ist eine vorgezogene Todesfallleistung?

Eine Risikolebensversicherung ist eine Versicherung, die der finanziellen Absicherung der Angehörigen im Todesfall dient. Stirbt die versicherte Person, wird den Hinterbleibenden einmalig eine vertraglich vereinbarte Summe ausgezahlt. Diese ermöglicht es den vertraglichen Begünstigten, laufenden Zahlungspflichten trotz des durch den Todesfall wegbrechenden Einkommens nachzukommen.

Eine vorgezogene Todesfallleistung ist eine Besonderheit, die wir im Folgenden erläutern.

Gesundheitsprüfung ist beim Antrag Pflicht

Bei einer Risikolebensversicherung können in der Regel hohe Summen zu niedrigen monatlichen Prämien versichert werden. Voraussetzung dazu ist, dass die zu versichernde Person ein niedriges gesundheitliches Risiko trägt. Für den Abschluss der Versicherung müssen sich Interessenten dazu einer Gesundheitsprüfung unterziehen. Bewerten die Versicherungsunternehmen die Antworten auf die Gesundheitsfragen im Antrag als gesundheitliches Risiko, werden Risikozuschläge fällig.

Vorgezogene Todesfallleistung – Was ist das?

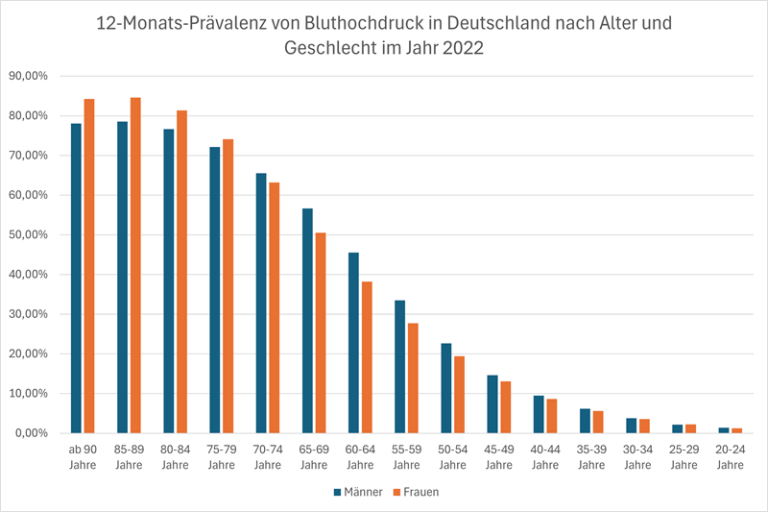

Auch der augenscheinlich gesündeste Versicherungsnehmer ist natürlich nicht vor einer späteren Erkrankung gefeit. So kann es vorkommen, dass die versicherte Person trotz eines niedrigen gesundheitlichen Risikos beim Abschluss der Risikolebensversicherung während der Laufzeit an einer schweren Krankheit, beispielweise einer Tumorerkrankung (Krebs) erkrankt. Für solche Fälle bieten viele Versicherer eine vertragliche Vereinbarung an, bei der die Versicherungssumme frühzeitig – das heißt bereits vor Ableben der versicherten Person – ausgezahlt werden kann. Voraussetzung für die sogenannte vorgezogene Todesfallleistung ist der Nachweis einer schweren Erkrankung, die die Lebenserwartung des Betroffenen nach der Diagnose auf 12 Monate oder weniger verkürzt.

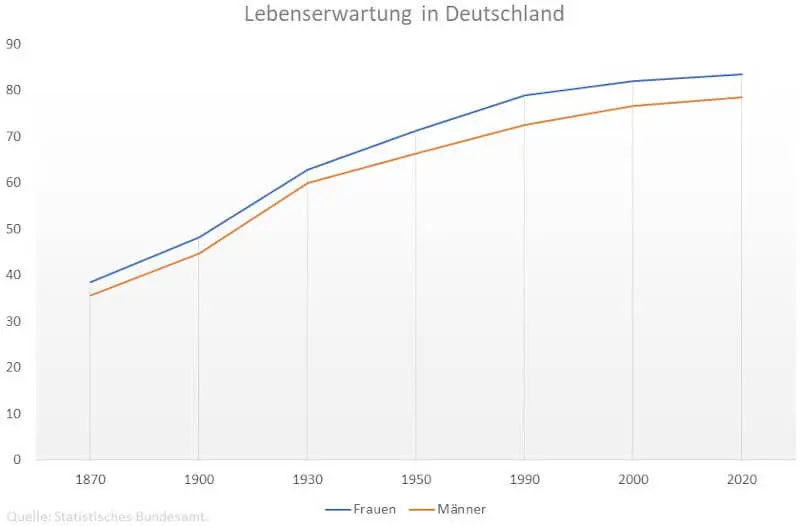

Dass die Lebenserwartung in Deutschland über das letzte Jahrhundert gestiegen ist, ist vor allem der Verbesserung des Medizinwesens zu verdanken. Besonders die Säuglings- und Kindessterblichkeit ist durch medizinische Fortschritte drastisch gesunken. Einige Krankheiten verkürzen die Lebenserwartung jedoch drastisch.

Welche Vorteile hat eine vorgezogene Todesfallleistung?

Mit dem Erhalt der Versicherungssumme zu Lebzeiten kann nicht nur das wegbrechende Einkommen des Erkrankten ausgeglichen werden. Eine schwere Erkrankung kann viele finanzielle Engpässe hervorrufen, die etwa durch hohe Pflegekosten entstehen. Auch für die direkten Angehörigen, die Familie des Erkrankten, bietet die vorgezogene Auszahlung Entlastung, etwa in der Möglichkeit, die eigene Arbeitszeit ohne Nachteile reduzieren zu können, um mehr Zeit mit dem Erkrankten zu verbringen.

Worauf müssen Sie beim Abschluss einer Risikolebensversicherung achten?

Viele Versicherungsnehmer bieten die vorgezogene Todesfallleistung als optional buchbare Zusatzleistung an. Meist ist sie jedoch in Premium-Tarifen, die umfangreichen Schutz und mehr Flexibilität bieten als die Basis-Pakete, ohnehin enthalten. Aber auch manche Basistarife enthalten eine vorgezogene Todesfallleistung – oft greift diese aber erst, wenn die Lebenserwartung des Patienten auf weniger als drei Monate nach Diagnose prognostiziert wird. Welches Versicherungspaket für Sie das richtige ist, besprechen wir gerne mit Ihnen in einer kostenlosen Beratung.