Praxisbeispiel: Durch Ausschreibung trotz Adipositas zum Vertragsabschluss

Um Hinterbliebene sowie ausstehende Zahlungsforderungen im Falle des Ablebens finanziell abgesichert zu wissen, empfiehlt es sich, eine Risikolebensversicherung abzuschließen. Doch nicht immer erweist sich ein solcher Abschluss als problemlos. So können u. a. bestimmte körperliche Konstitutionen (z.B. Adipositas) oder eine ungesunde Lebensführung (z.B. Rauchen) dazu führen, dass die Beiträge stark angehoben werden. In manchen Fällen kommt es sogar zur Ablehnung des Antrags. Grund hierfür ist die Tatsache, dass eben diese Umstände das Todesfallrisiko begünstigen.

Übergewicht begünstigt Erkrankungen, die zum Tod führen können

Wissenschaftlich ist nachgewiesen, dass die Lebenserwartung von Übergewichtigen im Schnitt 8 bis 10 Jahre weniger beträgt. Direkt an Fettleibig stirbt niemand. Häufig führen jedoch die Folgeerscheinungen (z.B. Herz- und Kreislaufprobleme, Arterienverkalkung, Krebs) zum Tod. So sterben in Deutschland jährlich rund 366.000 Menschen an den Folgeerkrankungen ihres Übergewichts (vgl. Quelle).

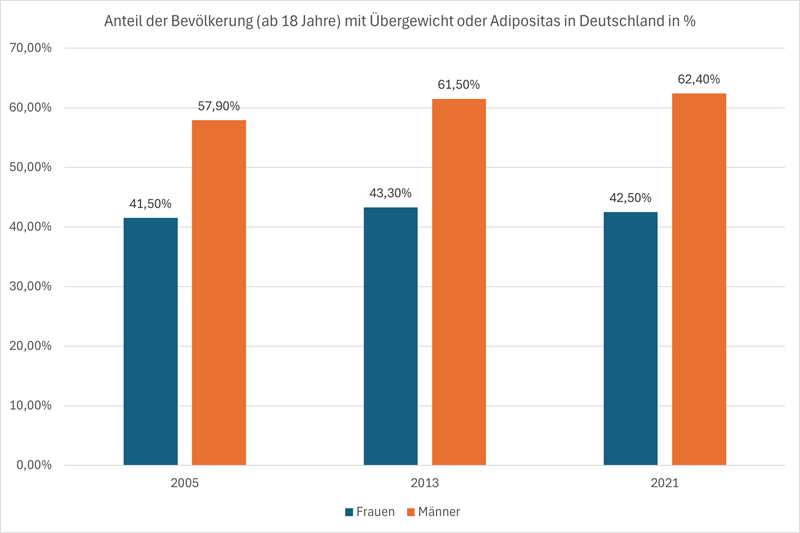

Die Anzahl der Menschen in Deutschland, die übergewichtig oder adipös sind, steigt seit Jahren an. Knapp 40% der Frauen und 60% der Männer sind von einem zu hohen Gewicht betroffen.

Adipositas kann zur Antragsablehnung bei einer Lebensversicherung führen

Aufgrund des erhöhten Todesfallrisikos lehnen viele Versicherungen Anträge von Personen mit Bluthochdruck oder anderen gesundheitlichen Problemen ab. In bestimmten Fällen (z.B. Familiengründung, im Rahmens eines Darlehens) sind diese Personen jedoch auf den Abschluss einer Risikolebensversicherung angewiesen. Da die Todesfallleistung jedoch nur bei Angabe zutreffender Werte ausgezahlt wird, stellt der Vertragsabschluss in solchen Fällen häufig ein Problem dar. Dass es neben einer Risikolebensversicherung noch Alternativen gibt, auf die in einer solchen Situation zurückgegriffen werden kann, verdeutlicht der folgende Praxisfall:

BEISPIEL

Absicherungswunsch unseres Mandanten – Risikolebensversicherung

Ein 28-jähriger Mandant von uns ist vor einigen Monaten Vater geworden. Mit seiner Frau erwartet dieser nun bereits das zweite Kind. Da unser Mandat als Ingenieur ausreichend verdient, ist seine Frau beruflich vorerst zurückgetreten, um sich der Betreuung und Erziehung der Kinder widmen zu können. Damit seine Familie für alle Eventualitäten finanziell abgesichert ist, wollte dieser eine Risikolebensversicherung über 150.000 Euro abschließen. Auf diese Weise stünden der Frau im Falle seines Todes zusätzlich zum Kindergeld und der Witwen- bzw. Waisenrente zusätzlicher finanzielle Mittel zur Verfügung.

Körpergröße und Gewicht des Mannes ergaben einen BMI von 41, wodurch dieser Adipositas (Übergewicht) 3. Grades aufwies. Da diese Angaben im Rahmen der Gesundheitsprüfung wahrheitsgemäß anzuführen sind, befürchtete der Interessent, dass viele Versicherer den Antrag auf Versicherungsschutz ablehnen würden. Aufgrund unserer 30-jährigen Erfahrung waren wir jedoch der Ansicht, einen Vertragsabschluss ermöglichen zu können.

28 Jahre

150.000€

BMI von 41

Rechtzeitige Beratung beim Versicherungsmakler erhöht Chance auf Vertragsabschluss

Begünstigt wurde die Vermittlung durch den Umstand, dass unser Mandant uns vor der Antragsstellung aufgesucht hatte. Hätte dieser bereits eine Ablehnung erhalten, wäre es ggf. zu einem Vermerk auf der Wagnisliste gekommen. Die Vermittlung wäre dadurch ggf. deutlich erschwert worden.

Mit Ausschreibung zum Vertragsabschluss

Im Laufe unserer 30-jährigen Erfahrung erwies sich in vergleichbaren Fällen die Methode der Ausschreibung am effektivsten. So nahmen wir alle relevanten Daten unseres Mandanten auf. Mit diesen Angaben kontaktierten wir 22 verschiedene Versicherungsunternehmen. 18 von diesen lehnten einen Versicherungsabschluß ab. Zwei weitere Versicherungen erwiesen sich ebenfalls als unpassend, da diese lediglich Angebote für eine verkürzte Versicherungsdauer (zwölf bzw. zehn Jahre) unterbreiteten. Unser Mandant strebte allerdings eine möglichst langfristige Vertragslaufzeit an. Zwei Anbieter waren bereit, den gewünschten Versicherungsschutz gegen einen Beitragsaufschlag zu gewährleisten.

Mit unserem Mandanten sprachen wir die beiden Möglichkeiten unter Berücksichtigung sämtlicher Vor- und Nachteile durch. Naturgemäß entschied sich dieser für das günstigere Angebot. Letztlich konnten wir unserem Mandanten nicht nur zu einem Vertragsabschluss verhelfen. Interessanterweise war der gewählte Tarif trotz der Beitragsaufschläge sogar preiswerter als die herkömmlichen Policen einiger Versicherer, die unsere Anfrage ablehnten.

Unterstützung beim Versicherungsabschluss gewünscht?

Fordern Sie jetzt Ihr kostenfreies Angebot an.

Wir sind auf die Vermittlung von Risikolebensversicherungen bei Vorerkrankungen spezialisiert. Gern sorgen wir dafür, dass auch Sie optimal abgesichert sind. Fordern Sie bei Interesse für Ihren Bedarf passende Angebote bei uns an – kostenfrei und unverbindlich.