Risikolebensversicherung abschließen trotz Adipositas – Ein Praxisbeispiel

Ob zur finanziellen Absicherung der Familie, zur gegenseitigen Absicherung als Geschäftspartner oder als Bedingung der Bank zur Immobilienfinanzierung: Eine Risikolebensversicherung kann aus verschiedensten Gründen abgeschlossen werden. Ein großer Vorteil dieser Art von Versicherung ist, dass hohe Summen zu vergleichsweise niedrigen monatlichen Prämien abgeschlossen werden können. Im Todesfall der versicherten Person wird den Bezugsberechtigen diese vereinbarte Todesfallleistung ausgezahlt. Als Ergänzung zu staatlichen Leistungen, z.B. der Witwenrente, die oft zu kurz greifen, kann mit einer Risikolebensversicherung sichergestellt werden, dass laufende Kosten wie Lebensunterhalt oder Kreditraten gedeckt werden können.

Die Gesundheitsprüfung: Vorerkrankungen als Hürde

Ähnlich wie bei einer Berufsunfähigkeitsversicherung umfasst auch der Antrag auf eine Risikolebensversicherung eine Gesundheitsprüfung. Mithilfe einiger Gesundheitsfragen versuchen die Versicherungsunternehmen, das zu versichernde Gesundheitsrisiko des Interessenten einzuschätzen. Dieses erhöht sich bei vielen Vorerkrankungen, weshalb ein Risikozuschlag erhoben werden kann. In besonders schweren Fällen, etwa bei Tumorerkrankungen oder schweren chronischen Erkrankungen, können die Versicherer den Antrag auch ablehnen. Eine Ablehnung kann in der Sonderwagniskartei vermerkt werden, auf die viele Versicherungsunternehmen Einsicht haben. Daher gilt es diese zu vermeiden.

Risikozuschläge und Ablehnungen

Aber nicht nur Vorerkrankungen können zu Risikozuschlägen oder einer Ablehnung führen. Auch ein risikoreicher Lebensstil, etwa durch Rauchen oder das Ausüben von Hobbies mit erhöhter Unfallgefahr können als Gesundheitsrisiko bewertet werden. Für Raucher haben nahezu alle Versicherer sogar einen eigenen Tarif, der oftmals mehr als doppelt so teuer ist wie ein Nichtrauchertarif.

Auch ein hoher BMI kann als Gesundheitsrisiko bewertet werden. Grund dafür ist die Vorerkrankung Adipositas, die das Risiko für Herzerkrankungen und Diabetes Typ 2 stark erhöht.

Wie man trotz Vorerkrankungen und Risikofaktoren erfolgreich eine Risikolebensversicherung abschließt, zeigt dieses Beispiel einer unserer Mandanten.

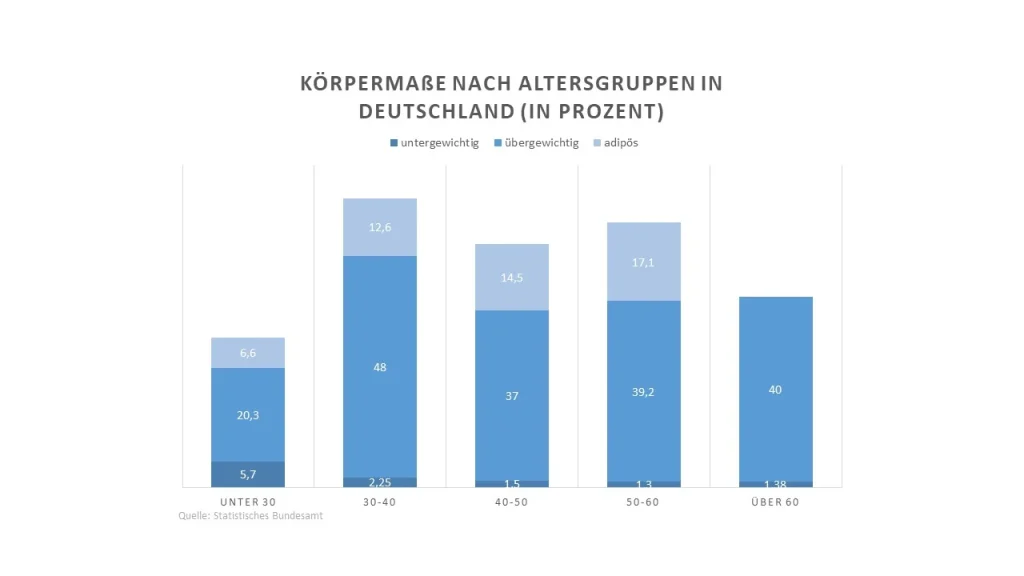

Immer mehr Menschen in Deutschland sind übergewichtig oder sogar adipös. Besonders die Altersgruppe zwischen 30 und 60 Jahren, von denen viele in einer Bürotätigkeit arbeiten, spüren die Folgen von mangelnder Bewegung und schlechter Ernährung.

PRAXISBEISPIEL

Junge Mutter wünscht Absicherung

Seit ein paar Jahren ist unsere Mandantin Frau W. glücklich mit ihrem Ehemann verheiratet. Um das Familienglück perfekt zu machen, wünschen sich die jungen Eheleute ein Kind. Nach einigen gescheiterten Versuchen, suchen die beiden ein Kinderwunschzentrum auf, um dem Nachwuchs auf die Sprünge zu helfen. Frau W. wird gründlich untersucht, denn mit einem BMI von über 35 leidet sie an Adipositas Typ II und gilt trotz ihres jungen Alters von Mitte 20 als Risikopatientin. Vor allem ihr Hormonspiegel interessiert die behandelnden Ärzte. Die Laborergebnisse sind für Frau W. ein Schock. Ihr Insulinspiegel ist massiv erhöht und deutet auf eine Erkrankung mit Diabetes Typ II, einer typischen und ernsthaften Begleiterscheinung von Adipositas. Die Ärzte sprechen von einer Insulinresistenz und raten Frau W. zur Reduzierung ihres Gewichts.

Mit der Diagnose scheint der Kinderwunsch des jungen Paares in Gefahr zu geraten. Doch Frau W. möchte das nicht zulassen und stellt ihre Ernährung um. Mehr Bewegung, Spaziergänge und das Fitnessstudio helfen der jungen Frau, ihr Gewicht wieder unter Kontrolle zu bekommen. Innerhalb eines Jahres nimmt unsere Mandantin stolze 20kg Gewicht ab. Regelmäßige Kontrollen des Insulinspiegels zeigen, dass die Strategie aufgeht: Frau W. gilt nicht mehr als insulinresistent.

BMI über 35

20kg

Weitere Rückschläge für den Kinderwunsch

In Vorbereitung einer Schwangerschaft sucht Frau W. außerdem regelmäßig ihren Frauenarzt auf. Bei einer Kontrolluntersuchung stellt er eine Lymphknotenschwellung fest, die untersucht werden soll. Eine Schwellung der Lymphknoten im Becken kann mehrere Ursachen haben. Um einen Tumor auszuschließen, entnimmt der Arzt eine Gewebeprobe. Nach der Untersuchung im Labor kann die junge Frau aufatmen: Ihr Beckenboden und ihr Uterus sind frei von Tumoren. Die tatsächliche Ursache für die Schwellung ist eine Infektion mit dem Epstein-Barr-Virus – das sogenannte Pfeiffersche Drüsenfieber. Diese Infektion ist sehr verbreitet und in den meisten Fällen harmlos. Auch bei Frau W. heilt die Infektion von allein aus.

Unterdessen versucht das junge Paar weiterhin, schwanger zu werden. Nach vier Jahren in Kinderwunsch-Behandlung bringt Frau W. im Sommer 2020 endlich ihr erstes Kind zur Welt. Ihrem kleinen Schatz möchten die Eheleute ein schönes und stabiles Familienleben bieten. Ein halbes Jahr später erwerben die jungen Eltern ein Eigenheim. Zur Absicherung der Immobilie und ihres Kindes beschließt Frau W., eine Risikolebensversicherung abzuschließen. Aufgrund ihrer Vorerkrankungen wendet sich die junge Frau an uns als Versicherungsmakler mit einem Schwerpunkt in der Vermittlung von Risikolebensversicherungen bei Vorekrankungen.

Die Anonymisierte Risikovoranfrage

Als Frau W. sich an uns wandte, bereiteten wir gemeinsam eine Anonymisierte Risikovoranfrage vor. Dazu baten wir unsere Mandantin zunächst, den allgemeinen Fragebogen auszufüllen. Hier gab Frau W. ihr Alter, Größe und Gewicht an. Neben ihrem Beruf gibt sie außerdem an, nicht zu rauchen und kein Motorrad zu fahren – zwei Standardfragen, die die Versicherer aufgrund der Erhöhung des Gesundheitsrisikos fast immer abfragen.

Auf der zweiten Seite des Fragebogens trug Frau W. alle ambulanten und stationären Behandlungen ein, die sie in den letzten 10 Jahren vollzogen hatte. Um diese Behandlungen näher zu erläutern baten wir sie außerdem, alle Arztbriefe und Befundberichte beizulegen, die ihre Vorerkrankungen dokumentierten. Für die Versicherungsunternehmen sind diese Berichte ausschlaggebend für die Einschätzung des gesundheitlichen Risikos, das darüber entscheidet, ob Versicherungsschutz gewährt wird.

Ergebnis der Anonymisierten Risikovoranfrage

Nachdem wir alle Daten unserer Mandantin zusammengetragen hatten, anonymisierten wir diese, um sie den Versicherern vorzulegen. Diese entschieden auf der Basis der Daten, ohne Rückschlüsse auf Frau W. machen zu können, ob sie Versicherungsschutz gewähren würden. Auch eine Ablehnung könnte so nicht in die Sonderwagniskartei eigentragen werden und Frau W. standen weiterhin alle Möglichkeiten offen. Unter den angefragten Versicherern fand sich ein Versicherungsunternehmen aus Köln, das als einziges bereit wahr Versicherungsschutz anzubieten und ihre Konditionen für einen Versicherungsschutz vorlegte. Unsere Mandantin nahm das Angebot an und schloss ihre Risikolebensversicherung über 100.000€ für 15 Jahre ab. Alle drei Monate zahlt Frau W. nun eine Prämie für 63,80€ und kann somit ihre junge Familie absichern.

Unterstützung beim Versicherungsabschluss gewünscht?

Fordern Sie jetzt Ihr kostenfreies Angebot an.

Wir sind auf die Vermittlung von Risikolebensversicherungen bei Vorerkrankungen spezialisiert. Gern sorgen wir dafür, dass auch Sie optimal abgesichert sind. Fordern Sie bei Interesse für Ihren Bedarf passende Angebote bei uns an – kostenfrei und unverbindlich.