Praxisbeispiel bei der Vorerkrankung Depression: Absicherung des Ehepartners durch Abschluss mehrere Sterbegeldversicherungen

Risikolebensversicherungen garantieren die finanzielle Absicherung von Angehörigen sowie Abzahlung offener Forderungen beim Ableben des Versicherten. So dienen diese beispielsweise zur Abdeckung der Lebenshaltungskosten der Familie oder der Tilgung eines Kredits. Die Versicherungen sind an Abschlüssen mit Mandanten interessiert, die ein geringes Todesfallrisiko aufweisen. Daher sind bei der Antragsstellung Fragen zum Gesundheitszustand zu beantworten. Werden dabei Faktoren genannt, die das Todesfallrisiko begünstigen könnten (z.B. psychische oder physische Erkrankungen), kommt es häufig zu einer Ablehnung des Antrags.

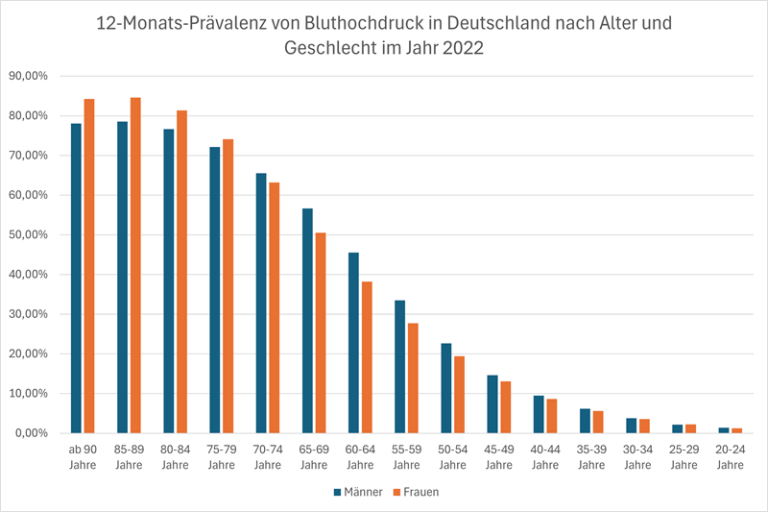

Todesfallrisiko durch Suizid deutlich höher als Todesfälle bei Verkehrsunfällen

Nach Angaben des Statistischen Bundesamtes begehen in Deutschland jährlich über 9.000 Menschen Suizid. Damit sterben wesentlich mehr Personen durch Selbsttötung als beispielsweise durch einen Verkehrsunfall. Als häufigste Ursache für Suizid gelten Depressionen. So unternimmt knapp die Hälfte aller Betroffenen mindestens einen Selbstmordversuch. Etwa jeder Dritte überlebt diesen nicht (vgl. Quelle).

Durch die zusätzliche Suizidgefährdung erweist sich das Todesfallrisiko bei Menschen mit psychischen Problemen als vergleichsweise hoch. Da der Antragssteller im Rahmen der Gesundheitsprüfung verpflichtet ist, entsprechende Erkrankungen bzw. Behandlungen anzugeben, wird in den meisten Fällen der Antrag abgelehnt. Benötigen ebendiese Personen einen Todesfallschutz (z.B. zur Absicherung der Familie oder im Rahmen eines Darlehens), gilt es eine adäquate Alternative zur Risikolebensversicherung zu finden. Wie eine solche Alternative aussehen kann, wird im Folgenden aufgezeigt.

PRAXISBEISPIEL

Antrag auf verbundene Risikolebensversicherung wegen Psychotherapie abgelehnt

Um sich finanziell für alle Fälle abgesichert zu wissen, wollte ein Paar nach knapp zehn Ehejahren eine verbundene Risikolebensversicherung abschließen. Die gewünschte Todesfallleistung betrug 80.000 Euro. Da die Wohnung der Eheleute bereits abbezahlt ist und beide berufstätig sind, sollte dieser Betrag primär als finanzielle Rücklage für unvorhersehbare Ausgaben fungieren.

Bei einer Versicherung reichte das Ehepaar seinen Antrag ein. Dieser wurde jedoch abgelehnt. Als Grund stellte sich die Angabe des 40-jährigen Ehemannes heraus, der im Rahmen der Gesundheitsprüfung angeführt hatte, sich wegen schwerer Depressionen in psychologischer Behandlung zu befinden. Gleichzeitig kam es zu einem Vermerk in der Wagnisliste. Obwohl sich die Risikolebensversicherung für die beiden nicht als zwingend erforderlich erwies, waren diese dennoch an einer finanziellen Absicherung interessiert. Das Paar entschied sich daher nach zusätzlichen Lösungen zu recherchieren. Dabei stieß der Ehemann auf unsere Website und setzte sich mit uns in Verbindung.

Vermerk in der Wagnisliste erfordert alternative Versicherungslösungen

Da die Ehepaare bereits eine Antragsablehnung erhalten hatten und der Mann entsprechend in der Wagnisliste vermerkt wurde, war es für uns nicht mehr möglich, die gewünschte Partnerversicherung zu vermitteln. Allerdings konnten wir aufgrund unserer langjährigen Erfahrung einen alternativen Lösungsansatz anbieten. In einem ausführlichen Gespräch empfahlen wir dem Paar, für die Frau wunschgemäß eine Risikolebensversicherung abzuschließen. Das Todesfallrisiko des Mannes sollte hingegen mittels mehrerer Sterbegeldversicherungen abgesichert werden.

Todesfallleistungen von Sterbegeldversicherungen sind begrenzt und laufzeitabhängig

Während sich im Rahmen einer Risikolebensversicherungen jede beliebige Versicherungssumme vereinbaren lässt, bieten Sterbegeldversicherungen nur begrenzte Todesfallleistungen an. So ist es bei höheren Wunschsummen erforderlich, mehrere Verträge bei verschiedenen Anbietern abzuschließen. Zudem sollte bedacht werden, dass Sterbegeldversicherungen den vollen Versicherungsschutz erst nach einer bestimmten Laufzeit bieten. In den meisten Fällen beträgt diese drei Jahre.

Unsere Kunden waren an einer sich möglichst schnell aufbauenden Absicherung interessiert. Bedingt durch die gute Marktkenntnis, waren wir in der Lage, diesem Wunsch nachzukommen. So konnten wir auf attraktive Nischenangebote zurückzugreifen, deren Karenzzeit deutlich unter den üblichen drei Jahren lag.

Unterstützung beim Versicherungsabschluss gewünscht?

Fordern Sie jetzt Ihr kostenfreies Angebot an.

Wir sind auf die Vermittlung von Risikolebensversicherungen bei Vorerkrankungen spezialisiert. Gern sorgen wir dafür, dass auch Sie optimal abgesichert sind. Fordern Sie bei Interesse für Ihren Bedarf passende Angebote bei uns an – kostenfrei und unverbindlich.