Steuern und Risikolebensversicherung: Was gibt es zu beachten?

Zur finanziellen Absicherung der Familie lohnt sich der Abschluss einer Risikolebensversicherung. Im Todesfall der versicherten Person wird eine vereinbarte Summe ausgezahlt, die es den Angehörigen ermöglicht, laufenden Zahlungsverpflichtungen – wie zum Beispiel Kreditraten – trotz des wegbrechenden Einkommens nachzukommen. Um in dieser ohnehin schwierigen Lebenssituation eine zusätzliche Steuerbelastung der Hinterbliebenen zu vermeiden, sollte man sich als Versicherungsnehmer bereits vor Abschluss der Risikolebensversicherung umfassend zum Thema Steuern und Besteuerung rund um eine Risikolebensversicherung beraten lassen.

Einkommensteuer bei einer Risikolebensversicherung

Die Auszahlung einer Risikolebensversicherung ist für die Begünstigten grundsätzlich einkommensteuerfrei. Als Versicherungsnehmer gibt es außerdem die Möglichkeit, die Beiträge zur Versicherung in der Einkommensteuererklärung als weitere Vorsorgeaufwendungen geltend zu machen. Zu Ausgaben der Vorsorgeaufwendung zählen auch Beiträge zur Basiskranken- oder Pflegeversicherung, sowie private Versicherungen wie beispielsweise eine Berufsunfähigkeitsversicherung. Das Finanzamt verlangt einen Nachweis über die gezahlten Beiträge, z.B. in Form einer Beitragsbescheinigung des Versicherers.

Arbeitnehmer können Vorsorgeaufwendungen bis zu einer Höchstgrenze von 1.900 € geltend machen, für Selbstständige erhöht sich dieser Betrag auf 2.800 €. Diese Höchstgrenze wird meist schon durch die Kranken- und Pflegeversicherung ausgeschöpft, sodass die Beiträge zu einer Risikolebensversicherung die Steuerlast – wenn überhaupt – nur marginal mindern. Als Versicherter sollte man sich über die steuerliche Absetzbarkeit der eigenen Beiträge beim Steuerberater informieren.

Hinweis

Bei Ehepaaren wird der Freibetrag beider Partner vom Finanzamt addiert. Sind beide Eheleute Arbeitnehmer, können somit 3.800 € Vorsorgeaufwendungen steuerlich abgesetzt werden.

Erbschafts- und Schenkungssteuer auf eine Risikolebensversicherung

Als Bezugsberechtigter kann je nach Höhe der ausgezahlten Summe eine Erbschaftssteuer anfallen, wenn die Versicherungsleistung nicht aus einem eigenen Vertrag stammt. Werden die gesetzlichen Freibeträge von 500.000 € für Ehepartner oder eingetragene Lebenspartner bzw. 400.000 € für Kinder überschritten, muss die begünstigte Person Erbschaftssteuer zahlen. Auch wenn die Freibeträge relativ hoch scheinen, beziehen diese sich auf das gesamte Erbe – das sind neben der Versicherungssumme aus der Risikolebensversicherung auch Immobilien und Grundstücke oder Summen aus Sparkonten. Die Freibeträge werden also schneller überschritten als gedacht.

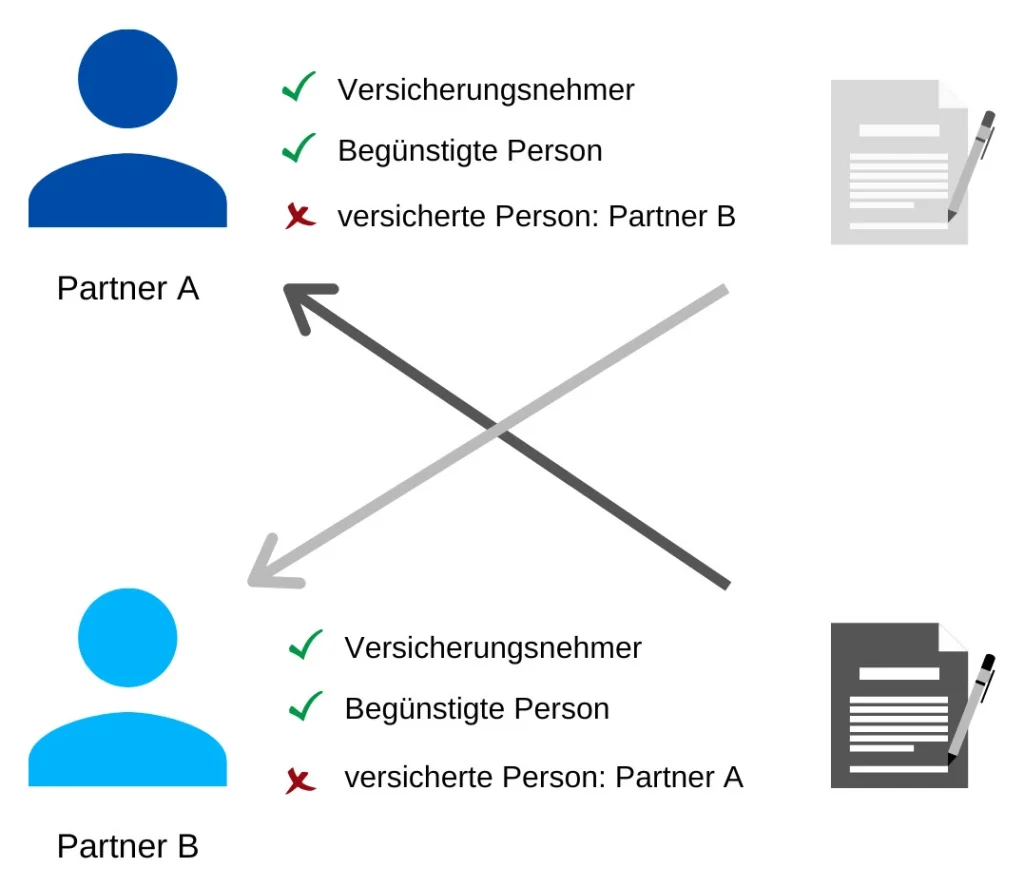

Risikolebensversicherung „über Kreuz“ abschließen und Erbschaftssteuer vermeiden

Besonders für nichteheliche Lebenspartner und Geschäftspartner lohnt sich der Abschluss einer Risikolebensversicherung „über Kreuz“, um die Erbschaftssteuer zu vermeiden. Dazu schließt jeder Partner eine Risikolebensversicherung ab, mit der der jeweils andere versichert wird. Im Todesfall des Partners – also der versicherten Person – wird die Versicherungssumme aus der eigenen Risikolebensversicherung ausgezahlt. Der Vertragsnehmer muss keine Erbschaftssteuer bezahlen, unabhängig davon, dass der Vertragsnehmer gleichzeitig Begünstigter ist. Die Versicherungssumme gilt in diesem Fall nicht als Teil einer Erbschaft sondern als Versicherungsleistung.

Verminderung der Erbschaftssteuer mittels einer verbundenen Risikolebensversicherung

Eine häufige Form der Risikolebensversicherung für Ehepaare oder Lebenspartner ist eine verbundene Risikolebensversicherung bzw. Risikolebensversicherung auf Gegenseitigkeit. Bei dieser Versicherungsvariante schließen zwei Partner gemeinsam einen Versicherungsvertrag ab, bei dem beide Parteien gleichzeitig versicherte und begünstigte Person sind. Im Todesfall eines Partners wird die Versicherungssumme an den anderen ausgezahlt. Beide Partner sollten als Versicherungsnehmer eingetragen sein. Ist dies nicht der Fall, kommt auf den Nicht-Vertragsnehmer im Todesfall des anderen die volle Erbschaftssteuer zu. Erfahrungsgemäß wird die Überkreuzabsicherung von unverheirateten Paaren fast immer und von verheirateten Paaren immer öfters genutzt. Grundsätzlich empfehlen wir aber diese Thematik mit Ihrem Steuerberater zu besprechen.